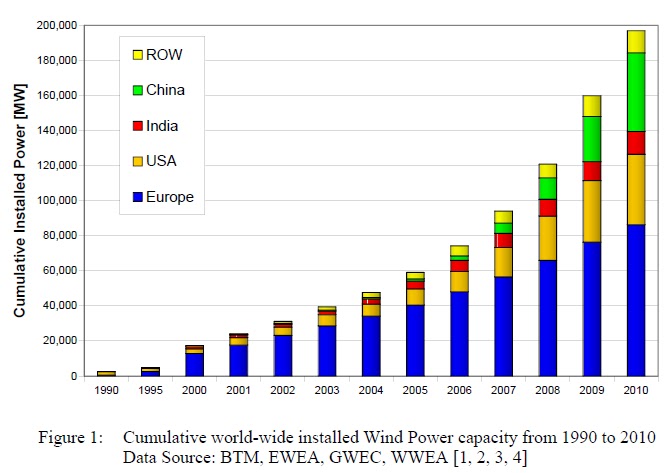

За последните 10 години ръстът на световните инвестиции в нови мощности за вятърни турбини бележи устойчив растеж. Според последните анализи и доклади на ГД „Енергетика” на ЕК и на Световната асоциация за вятърна енергия през 2010 г. стойността на инвестициите в нови вятърни мощности от ново поколение в света възлиза на около 40 милиарда евро, а общо инсталираните мощности достигат до почти 200 GW.

Китай има общо инсталирани мощности (44,7 GW), a с добавените през 2010 г. нови мощности 19 GW има 50 % пазарен дял от направените нови инвестиции, следван от САЩ (40,2 GW), Германия (27,2 GW), Испания (20,7 GW) и Индия (13,1 GW). Общо инсталираните генериращи мощности в края на 2010 г. може да произвеждат около 440 TWh електрическа енергия или около 2,2% от глобалното търсене на електроенергия.

В държавите-членки на Европейския съюз инсталираните мощности от 9 259 MW, достигат обща инсталирана мощност от 84 074 MW . Заедно с други европейски страни и Турция с 624 MW, общата инсталирана мощност за гентериране на енергия от вятър възлиза на 86 075 MW.

Данните за първото полугодие на 2011 г. за развитие на световните инвестиции във вятърна енергия са още по оптимистични. Световният пазар за вятърна енергия търпи възраждане през първата половина на 2011 г. с 18,4 GW нови инсталации в първата половина на 2011 г., Очакванията са в края на годината те да достигнат 43,9 GW. Това увеличение представлява 15% повече, отколкото в първата половина на 2010 г., когато са добавени само 16 GW. Към юни 2011 г., мощностите за генериране на енергия от вятър в световен мащаб достигат 215 GW

Световният капацитет на инсталираните мощности за вятърна енергия е нараснал с 9,3% в рамките на шест месеца и с 22,9% на годишна база (от средата на 2011 г. в сравнение със средата на 2010 г.)

Може със сигурност да се каже, че Китай затвърждава ролята си на световен лидер в класацията на най-големите инвестиции вложени за развитие на вятърната енергия с общ инсталиран капацитет 52 GW , добавяйки 8 GW през първото полугодие на 2011 г.

На второ място е САЩ. Силен растеж на инвестициите през 2011 г., отколкото през предходната година се отбелязва и в повечето държави-членки на ЕС. Германия продължава да бъде на първо място по инвестиции в Европа с нов капацитет от 766 MW и общ 27 981 MW, Испания (нов 484 MW, общо 21 150 MW ), Италия (нов 460 MW, общo 6 200 MW), Франция (нов 400 MW, общo 6 060 MW ), Обединеното кралство (нов 504 MW, общo 5 707 MW) и Португалия (нов 260 MW, общo 3 960 MW). Само Франция и Дания бележат спад на инсталираната мощност през полугодието на 2011 г. в сравнение с първата половина на 2010 г. а Дания дори отпада от списъка на държавите топ 10 по инвестиции, докато Португалия се изкачва напред в класацията и заема 10-то място.

Pазвиващите се пазари на вятърна енергия в държавите от Източна Европа показват най-висок ръст от януари до юни 2011 г., напр. Румъния бележи ръст от 10% (нови 59 MW), Полша е с ръст от 22 % (нови 245 MW), Хърватия с 28% (нови 20 MW) и Естония с 32% (нови 48 MW).

В същото време в целия свят възникват редица нови пазари на вятърна енергия. През първата половина на 2011 г., три страни Венецуела, Хондурас, и Етиопия са добавени към списъка на страните, които използват вятърната енергия или общият им брой вече e 86. Доминиканската република инсталира първата най-голяма вятърна ферма и увеличава капацитета си от 0,2 MW на 60,2 MW. В редица страни като Еквадор, Япония, Малайзия и Уганда е въведено ново амбициозно законодателство за подпомагане развитието на вятърната енергия.

Прогнозата е през втората половина на 2011 г., в световен мащаб да се инсталира допълнителен капацитет в размер на 25 500 MW, при което новите мощности през 2011 г. ще достигнат 43 900 MW, в сравнение с 37 642 MW през 2010 година.

Общият капацитет на инсталираните мощности за енергия от вятър се очаква да нарасне от достигнатите през първото полугодие на 2011 г. 215 000 MW до 240 500 MW (240,5 GW) до края на тази година. Този капацитет може да покрие почти 3% от световното търсене на електроенергия.

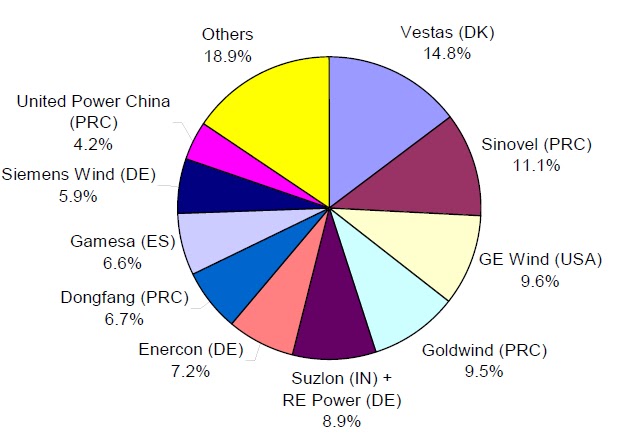

Пазар на производителите на оборудване за вятьрни централи

Според последно публикувани данни за пазарните дялове на производителите Vestas, Дания продължава да е начело на класацията с най-висок пазарен дял-14,8% следвана от Sinovel и Goldwind от Китай и GE Wind от САЩ. Четири от топ 10 водещи производители на вятърни турбини са от Китай с общ пазарен дял 31,5%. Общо в Народна република Китай има повече от 100 дружества производители на оборудване за вятърни централи.

Досега повечето от китайските вятърни турбини се продават само в Китай, но за в бъдеще компаниите имат намерение да разширяват дейността си извън границите на Китай, поради свръхкапацитет и пренасищане на китайския пазар, довел до ожесточена конкуренция на вътрешния пазар.

Явно китайските компании имат намерение да стъпят и на европейския пазар, тъй като се забелязва активното им участие в европейските панаири за вятърна енергия Хусум 2010 и EWEA 2011, а някои дори вече създават и европейски офиси, например Sinovel в Мадрид. Очевидно е, че визията на Китайски производители на вятърни турбини не е ограничено само до продажбата им в чужбина, но и до изграждане на производствени мощности в големите пазари както и финансиране изграждането на вятърни централи. Тази стратегия е подкрепена от китайското правителство с цел да се ускори разгрьщането на местната промишленост.

Въпреки рекордния капацитет от 44,7 GW, Китай все още е изправена пред тежък проблем с връзките към инфраструктурата. Така например до края на 2010 г. не са свързани вятърни паркове с капацитет около 15 GW. Все още вятьрната енергия представлява само 1,1% от пазара на електричеството в Китай. В края на 2009 г. Китай приема нов Закон за възобновяма енергия, коѝто увеличава заложените цели от 2006 г. от 9% възобновяема енергия до 2020 г. на 15%. Китай дава прогноза, че през 2015 г. инсталираните му мощности за вятьрна енергия ще надхвърлят 90 GW и 150 GW през 2020 г.

През 2009 г. Европейската асоциация за вятърна енергия (EWEA) промени прогнозата си за 2020 г. като увеличи от 180 GW инсталирана мощност през 2020 г. на 230 GW, включително 40 GW офшорни. Тази съвкупна инсталирана мощност ще бъде в състояние да произведе около 600 TWh електрическа енергия или от 14 до 18% от очакваното тьрсене на Европейския съюз през 2020 г.. В световен мащаб, World Wind Energy Association (WWEA) прогнозира на основа на текущите темпове на растеж и повишаване на осведомеността за рисковете при доставките на изкопаеми горива и при ядрените централи, инсталираният капацитет за вятьрни централи да достигне през 2015 г. 600 GW и 1500 GW до 2020 г.. Според WWEA през 2012 г. индустрията за вятърна енергия ще сьздаде повече от 1 млн. работни места в световен мащаб.