Генерална дирекция „Енергетика” на ЕК публикува на всеки три месеца анализ на пазарите на газ и електроенергия в Европейския съюз. В тези анализи се проследяват основно динамиките на цените на природния газ и електроенергията както на ниво ЕС, така и по региони и отделни държави членки. Целта е да се даде по-голяма прозрачност за цените на природния газ и електроенергията на европейския пазар.

В брошурата за газовия пазар за третото тримесечие на 2011 г. е направен анализ на цените на природния газ като са съпоставени цените на втечнения газ с цените на природния газ по дългосрочните договори с Русия.

В графиката по-долу са дадени средно месечните цени на втечнен природен газ (ВПГ) в Европейския съюз през третото тримесечие Q3 на 2011 г. и по държави -Испания, Обединеното Кралство, Португалия, Франция, Гърция, Италия, Белгия

В графиката по-долу са дадени средно месечните цени на втечнен природен газ (ВПГ) в Европейския съюз през третото тримесечие Q3 на 2011 г. и по държави -Испания, Обединеното Кралство, Португалия, Франция, Гърция, Италия, Белгия

От данните е видно, че през третото тримесечие на 2011 втечнения газ се търгува в широк диапазон на цената между 18,8 и 40,1 € / MWh. Средно претеглената цена, изчислена на база на търгуваните количества в седем държави – членки (за които има данни) е 22,7 € / MWh за периода. Налице е продължаващо увеличение на цената на ВПГ в ЕС, без прекъсване от средата на 2009 г..

Съпоставката на цените, (показана в графиката по-долу) за доставка чрез основните газопроводи на Европа на на природен газ и тези по дългосрочните договори с (ДСД) Long Term Contract (LTC)) с Русия, които се определят и индесксират въз основа на цените на петрола показва, че средната цена за третото тримесечие на газа е 24,8 € / MWh, която варира в границите между 17,6 и 33,4 € на MWh.

Средните цени при един и същи набор от договори през предхождащите три тримесечия са съответно 23.7, 22.7 €/MWh и 21.5 €/MWh:

Въз основа анализа на данните от Евростат COMEXT е видно, че средна цена 30 € / MWh за доставка на газ по дългосрочни договори с Русия е сред най-високите цени за газ през Q3 2011 г. В края на третото тримесечие на 2011 г. най-високата цена на Русия е при доставките на газ за България. В пълен контраст са средните цени на газа по дългосрочните договори с Норвегия, които са под 19 € / MWh през тримесечието, което представлява дори по-ниски цени от цени хъб за същия период в Обединеното кралство.

Трендът на цените по ДСД сочи, че те продължават да се увеличават през третото тримесечие на 2011 година. Имайки предвид, че цените на газа се индексират в съответствие с цените на петрола с 6 до 9 месеца закъснение, то съответните цени по ДСД за Q3 отговарят на цените Брент през Q4 на 2010 и Q1 на 2011, когато те бележат ръст. (виж графиката по-долу).

Розовата линия показва индикатор Platts Северозападна Европа за газови договори, който се формира от теоретично изчисление на цените, при използване на традиционната формула за „петролна връзка” (Platts NWE GCI oil-indexed price indicator), докато зелената линия показва цените на актуалния внос през границата на Германия, публикувани от митническата й агенция German customs agency (BAFA). Традиционно тези цени се взимат като индикатор, отчитащ връзката между цените на петрола и природния газ, доставян в Европа.

При сравняването на тези две линии може да се види, че цените на газа на границата на Германия значително се отклоняват надолу спрямо Platts NWE GCI oil-indexed ценовия индикатор съм спот цената на газа. Тази тенденция особено силно е изразена през третото тримесечие на 2011г. Може да се предположи, че актуалните цени на газа в Германия са повлияни значително от спот цените на газа.

През септември 2011 в Обединеното Кралство NBP средна цена от 21 €/MWh представлява 66% Platts NWE GCI. Този дял е 78% в края на второто тримесечие, а през декември 2010 г. средно месечният NBP ден напред цена е еквивалентна на 95% от NWE Platts GCI за този месец.

Следователно може да се види, че отклонението между цените по дългосрочните договори, които са обвързани и се индексират в съответствие с цената на петрола и спот цените на газа продължава да нараства, а с това и загрижеността на Европейските ютилитис компании, които са принудени да купуват газ по дългосрочните договори с високи индексирани цени и да го продават на собствените си клиенти на по-ниски спот цени.

Цени на природния газ за държави членки на ЕС

- от Централна Европа

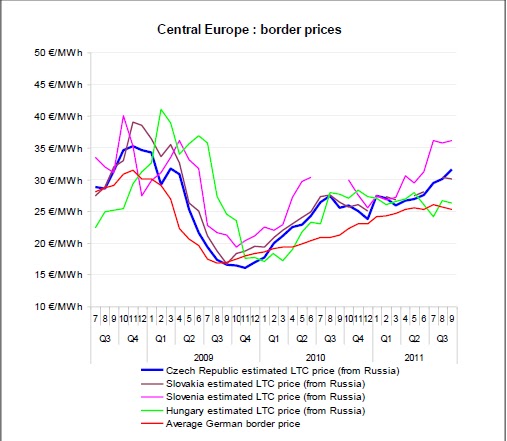

Средномесечната цена на руския газ в държавите от Централна Европа през третото тримесечие на 2011 г. варира от 25,5 € / MWh в Унгария до 36 € / MWh в Словения, за разлика от цените през предходното тримесечие, които са между 25,7 € / MWh в Унгария до 30,7 € / MWh Словения.

- от Югоизточна Европа

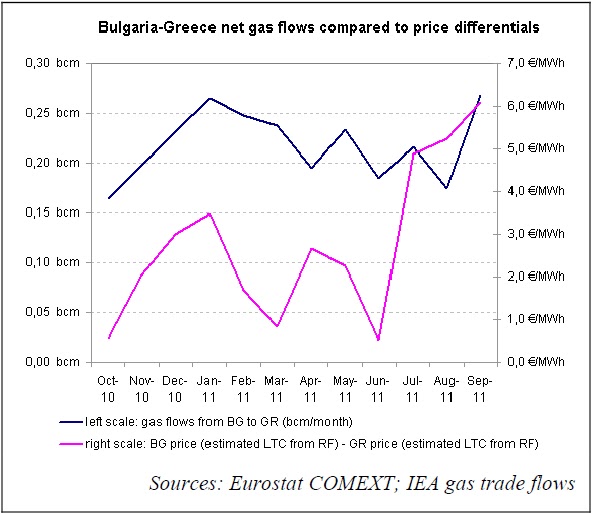

Следващата диаграма, комбинира месечните разчети на цените и газовия поток за Гърция и България за периода октомври 2010 г. - септември 2011 година.

- Балтийските държави

Данните за цените през третото тримесечие на 2011 г. на руския газ по ДСД за балтийските държави сочат, че след продължилия през последните три тримесечия спад на цените на газа, се забелязва съществено повишение на цените за Естония с 11%до 28,0 € / MWh). В същото тримесечие, цените в Литва имат още по – впечатляващ ръст от 17% до 35,0 € / MWh), в Латвия ръста е с 15 % и цената е 29,3 € / MWh . За сравнение, средномесечната цена на немската границата, платена през Q3 е много по-ниска 25,6 € / MWh,, което се обяснява с покупателната сила на Германия и диверсификацията на газовите ѝ доставки. Тя има възможност да осъществява внос от различни източници и доставчици.

Общият исвод е, че цената на руския газ през третото тримесечие на 2011 г. се е покачила между 8% и 18 % както за Балтийските републики, така и за държавите от Централна Европа, с изключение на Унгария, и за Югоизточна Европа.

Както се казва когато числата говорят и боговете мълчат. Данните са безмилостни и сочат, че цената на газа за България от „братска“ Русия през третото тримесечие на 2011 г. е най-висока в региона.

Както се казва когато числата говорят и боговете мълчат. Данните са безмилостни и сочат, че цената на газа за България от „братска“ Русия през третото тримесечие на 2011 г. е най-висока в региона.

Няма коментари:

Публикуване на коментар