Европейската

комисия публикува пролетната икономическа прогноза за развитие на икономиката на

ЕС и на отделните държави членки, отчитайки влиянието на прандемията от

коронавирус.

ЕК

отчита, че пандемията от коронавирус представлява голямо сътресение за

световната и за европейската икономика, което води до много тежки

социално-икономически последици. Въпреки бързите и всеобхватни мерки на

политиката както на европейско, така и на национално равнище, тази година в

икономиката на ЕС ще се наблюдава рецесия от историческа величина.

Според

икономическата прогноза от пролетта на 2020 г. икономиката на еврозоната

ще се свие с рекордните 7¾ % през 2020 г. и ще отбележи растеж от

6¼ % през 2021 г. Предвижда се икономиката на ЕС да се свие със

7½ % през 2020 г. и да отбележи растеж от около 6 % през

2021 г. В сравнение с есенната икономическа

прогноза от 2019 г. прогнозите за растеж на ЕС и еврозоната са

с около девет процентни пункта по-ниски.

Предвид

че пандемията засегна всички държави членки, сътресението в икономиката на ЕС е

симетрично. Очаква се обаче както спадът в производството през 2020 г. (от

-4¼ % в Полша до -9¾ % в Гърция), така и степента на възстановяване

през 2021 г. да се различават значително. Икономическото възстановяване на

всяка държава членка ще зависи не само от развитието на пандемията в

съответната държава, но и от структурата на нейната икономика и от способността

ѝ да реагира с конкретни стабилизиращи политики. Като се има предвид

взаимозависимостта на икономиките на ЕС, динамиката на възстановяването във

всяка държава членка ще се отрази също така на степента на възстановяване на

останалите държави членки.

Силен удар върху растежа, последван от непълно възстановяване

ЕК

отчита, че пандемията от коронавирус е засегнала сериозно разходите на

потребителите, промишленото производство, инвестициите, търговията, капиталовите

потоци и веригите на доставки. Очакваното постепенно облекчаване на

противоепидемичните мерки би трябвало да подготви основата за възстановяването.

До края на 2021 г. обаче не се очаква икономиката на ЕС да компенсира

напълно загубите от текущата година. Инвестициите ще останат по-ниски, а

пазарът на труда няма да се възстанови напълно.

Трайната

ефективност на мерките на политиката, които се предприемат в отговор на кризата

на европейско и на национално равнище, ще бъде от решаващо значение за ограничаването

на икономическите щети и за улесняването на бързото и стабилно възстановяване,

за да може развитието на икономиките да бъде насочено към устойчив и приобщаващ

растеж.

Очаква се безработицата да се увеличи, въпреки че мерките на

политиката би трябвало да ограничат покачването ѝ

Независимо

от факта, че схемите за работа на непълно работно време, субсидиите за заплати

и подкрепата за предприятията би трябвало да помогнат да се ограничи загубата

на работни места, пандемията от коронавирус ще окаже сериозно въздействие върху

пазара на труда.

Според

прогнозите равнището на безработица в еврозоната ще се увеличи от 7,5 %

през 2019 г. на 9½ % през 2020 г., преди да намалее отново до

8½ % през 2021 г. В ЕС се очаква равнището на безработица да се

увеличи от 6,7 % през 2019 г. до 9 % през 2020 г., след

което да спадне до около 8 % през 2021 г.

В

някои държави членки безработицата ще се увеличи по-съществено, отколкото в

други. Особено уязвими са държавите с висок дял на работниците на краткосрочни

договори и държавите, в които голяма част от работната сила зависи от туризма.

Младите хора, които навлизат на пазара на труда в този период, също ще се

сблъскат с трудности при намирането на своето първо работно място.

Рязък спад на инфлацията

Очаква

се тази година потребителските цени да спаднат значително поради намаляването

на търсенето и резкия спад на цените на петрола, като взети заедно те би

трябвало да компенсират повече от достатъчно изолираните случаи на увеличение

на цените в резултат на прекъсвания на доставките, свързани с пандемията.

Текущата

прогноза за измерената чрез хармонизирания индекс на потребителските цени

(ХИПЦ) инфлация в еврозоната е за 0,2 % през 2020 г. и 1,1 %

през 2021 г. Предвижда се инфлацията в ЕС да бъде 0,6 % през

2020 г. и 1,3 % през 2021 г.

Решителните мерки на политиката ще доведат до по-голям

бюджетен дефицит и държавен дълг

ЕК

отчита, че държавите членки са предприели решителни ответни действия, с

въвеждането на фискални мерки за ограничаване на икономическите последици от

пандемията. Очаква се „автоматичните стабилизатори“, като социалноосигурителни

плащания, съчетани с фискални дискреционни мерки, да доведат до увеличаване на

разходите. В резултат на това се прогнозира рязко покачване на съвкупния

бюджетен дефицит на еврозоната и на ЕС от едва 0,6 % от БВП през

2019 г. до около 8½ % през 2020 г., преди да спадне отново до

около 3½ % през 2021 г.

След

наблюдаваната от 2014 г. насам низходяща тенденция се очаква покачване и

на съотношението на държавния дълг към БВП. Според прогнозите в еврозоната това

съотношение ще се увеличи от 86 % през 2019 г. на 102¾ % през

2020 г., след което ще спадне до 98¾ % през 2021 г. В ЕС се

очаква то да се увеличи от 79,4 % през 2019 г. до около 95 %

през текущата година, след което да спадне до 92 % през следващата година.

Изключително висока степен на несигурност и рискове от

влошаване на прогнозните стойности

Пролетната

прогноза се характеризира със степен на несигурност, която е по-висока от

обичайната. Тя се основава на набор от допускания относно развитието на пандемията

от коронавирус и свързаните с нея противоепидемични мерки. Прогнозата се

основава на допускането, че ограничителните мерки ще бъдат постепенно

преустановени от месец май нататък.

Рисковете

във връзка с тази прогноза също са изключително големи и са свързани с

влошаване на прогнозните стойности.

Ако

пандемията е по-тежка и по-продължителна от настоящите очаквания, това би могло

да доведе до значително по-голям спад на БВП в сравнение с предвиденото в

базовия сценарий на тази прогноза. При липсата на стабилна и своевременна обща

стратегия за възстановяване на равнището на ЕС съществува риск кризата да

доведе до сериозни нарушения на единния пазар и до дълбоки икономически,

финансови и социални различия между държавите членки от еврозоната. Също така

има опасност пандемията да доведе до по-драстични и постоянни промени в

отношението към световните вериги за създаване на стойност и към международното

сътрудничество, което ще се отрази отрицателно на силно отворената и

взаимосвързана европейска икономика. Пандемията може да нанесе и трайни вреди

чрез фалити и дълготрайни щети на пазара на труда.

Заплахата

от налагането на мита след края на преходния период между ЕС и Обединеното

кралство също би могла да забави растежа, макар и в по-малка степен в ЕС,

отколкото в Обединеното кралство.

Контекст

Настоящата

прогноза се основава на набор от технически допускания относно обменните

курсове, лихвените проценти и цените на стоките, актуални към 23 април. По

отношение на всички други входящи данни, включително допускания относно

държавните политики, в прогнозата е взета под внимание информацията, налична до

22 април включително. Прогнозата се основава на допускането за липса на промяна

в политиките, освен ако не са обявени правдоподобно конкретни и подробни мерки.

Всяка

година Европейската комисия публикува две подробни прогнози (пролетна и есенна)

и две междинни прогнози (зимна и лятна). Междинните прогнози обхващат годишния

и тримесечния БВП и инфлацията за текущата и следващата година за всички

държави членки, както и съвкупни данни за ЕС и еврозоната.

Следващата

икономическа прогноза на Европейската комисия ще бъде лятната междинна

икономическа прогноза от 2020 г., която се очаква да бъде публикувана през

юли 2020 г. Тя ще обхване само растежа на БВП и инфлацията. Следващата

пълна прогноза ще бъде представена през ноември 2020 г.

Данните за България

Според ЕК силата на

българската икономика и положителните външни и фискални баланси преди

избухването на COVID-19 трябва да помогнат на България да се възстанови от

големия икономически шок, причинен от пандемията. Безработицата вече се

увеличава, макар и от историческите ниски нива, въпреки че държавната подкрепа

притиска удара върху пазара на труда. Предвижда се инвестициите да спаднат

рязко през 2020 г. и да се възстановят частично през 2021 г. Потреблението на

домакинствата, подобренията на пазара на труда и възвръщането на растежа на

износа трябва да доведат до възстановяване през 2021 г

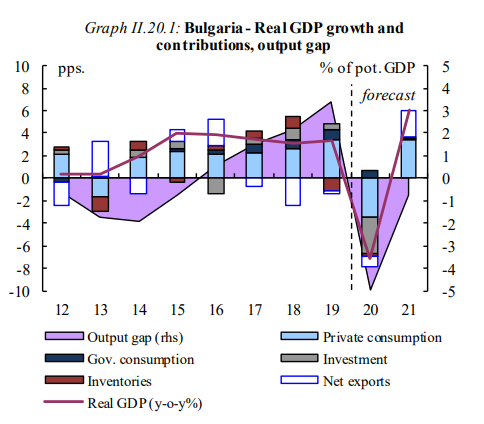

Предвижданията са за рязка рецесия, последвана от частично

възстановяване

ЕК отчита, че в

началото на пандемията COVID-19, икономическите условия в България са били благоприятни.

Ръстът на БВП е стабилен пета поредна година (3.4% ръст на БВП през 2019 г.), основно задвижван от растежа на потреблението

на домакинствата. Тази положителна

тенденция е прекъсната от пандемията COVID-19.

Очакванията на ЕК са реалният

БВП на България да се свие до над 7% през 2020 г., до голяма степен поради

неблагоприятното въздействие на мерките, предприети за ограничаване на

разпространението на пандемия след обявяване на извънредна ситуация на 13 март

2020 г. При това директно са засегнати редица сектори (напр. търговия на дребно, транспорт, хотели

и ресторанти, изкуство и развлечения) и изчисленията са, че тези сектори работят

на 30-40% от техния капацитет, като

същевременно отрицателните ефекти се

очаква да се прехвърлят и в останалата част на икономиката.

Очаква се

възстановяване на икономическата активност да започне през втората половина на

2020 г. с постепенното вдигане на ограничителните мерки.

Предвижданията са вътрешното потребление да се увеличи още през 3-тото тримесечие и да продължи да расте през 4-тото тримесечие

Държавните мерки за защита на доходите и заетостта

трябва да подпомогне потреблението на домакинствата,

въпреки това се очаква спад на потреблението с почти 6% през 2020 г. Предвижда се

инвестициите да се свият с 18% през 2020 г. за сметка на текущите и очаквани

финансови затруднения на фирмено ниво, поради драстично намалените парични потоци.

Мерките за поддържане на ликвидността се очаква да смекчат затрудненията в

търговията по веригата на доставки, но не и да стимулират нови инвестиции.

От края на 2019 г. забавянето

на международната икономическа активност има отрицателен ефект върху износа на

България. През 2020 г. се наблюдава спад на износа от над 13%, главно дължащ се

на световното въздействие на COVID-19. Очаква се вносът да се свие до повече от

12%, главно поради големия спад в инвестициите, но и поради спада на износа, в който са включени компоненти от внос.

През 2021 г. се очаква

растежът да се възстанови до около 6%, което частично компенсира спада през

2020 г. Потреблението на домакинствата ще задвижва възстановяването, като се очаква пазарът на

труда да се подобри. Очаква се и възстановяване на износа, но инвестициите ще

следват по-бавно възстановяване с годишен растеж само от 1%, вследствие на високата несигурност.

ЕК отчита, че възникват

рискове за направената макроикономическа

перспектива, поради несигурността относно степента на прилагане и успех на мерките за подкрепа на икономиката.

Важно е какво ще е въздействието

на епидемията върху потреблението, прилаганите модели за подпомагане също ще бъдат от решаващо значение за ефективността

и продължителността на фазата на възстановяване.

Нивото на безработица се увеличава от историческите ниски

нива

Степента на безработица

се е увеличила значително, тъй като мерките за ограничаване на COVID-19 са поставени

на първо място. Тя е увеличена също отчасти с

връщането на работници от чужбина. Загубите на работни места са най-много в сектора

на услугите (който отчита повече от 60% от заетостта), където прекъсването

вероятно ще продължи най-дълго.

Очаква се нивото на безработица

да скочи до 7% през 2020 г., след като достигна исторически нива от 4,2% през

2019 г.

През 2021 г. се очаква

частично възстановяване на заетостта и нивото на безработица да намалее до 5¾%.

Номиналният ръст на заплатите, след години на значителен

ръст, се очаква да е умерен до 3½% през

2020 г. и 2¼% през 2021 г.

Шокът върху цените на петрола натиска инфлацията

Очаква се инфлацията

на потребителските цени да спадне от 2,5% през 2019 г. до 1,1% през 2020 г. и да

остане на това ниво през 2021 г. Това може до голяма степен да се обясни със значително

влияние на срива в цените на петрола, което се отразява на по-ниските цени на неенергийните промишлени стоки и забавяне

на инфлацията на услугите. През 2021 г. прогнозата за инфлация ще се забави

допълнително до 1,3% поради по-малко увеличение на цените на преработената

храна.

Фискална политика в подкрепа на общественото здраве и икономика

България е изправена

пред пандемията COVID-19 от силна фискална позиция. ЕК отчита, че през 2019 г.

бюджетният излишък е достигнал 2,1% от БВП. Като част от пакета на мерки за

ограничаване на пандемията и нейното въздействие върху икономика правителството

е обявило по-големи разходи за медицинско оборудване,

надбавки за заплати и увеличения за медицинския и охранителния персонал, както

и субсидии, отлагане на данъци, държавни гаранции и преразпределяне на инвестиционни

фондове в подкрепа на икономиката. Тежката макроикономическа перспектива е да се увеличат разходите

за безработица и социални помощи и ограничат приходите от данъци.

Очаква се общото

въздействие върху бюджета да е близо до 5 pps. от БВП спрямо предишната

година, изтласквайки

баланса в дефицит от около 2¾% от БВП през 2020 г. след четири години на излишък.

През 2021 г. въз

основа на предположените промени на

политиката, бюджетният дефицит се прогнозира на 1¾% от БВП, главно поради

положителното въздействие на по-високия икономически растеж на

приходите и намаляващото въздействие на

някои мерки, свързани с разходи.

Очаква се общият

държавен дълг да се увеличи и да достигне над 25% от БВП през 2020 г. и съответно

през 2021 г. в резултат на първичния дефицит, свиването на БВП и някои мерки за

подпомагане на ликвидността в икономиката (напр. укрепването на капитала на Българската

банка за развитие с цел предоставяне на държавно гарантирани заеми), които не засягат

дефицита, но тежат на дълга.

Няма коментари:

Публикуване на коментар