В Официален вестник на ЕС от 24 юли 2010 г. е публикувано Известие на Комисията относно текущите лихвени проценти за възстановяване на държавни помощи и референтни ставки/сконтови лихвени проценти за 27 държави-членки, приложими от 1 август 2010 г.

петък, 30 юли 2010 г.

Публикувани са общите насоки за икономическите политики на държавите-членки и на Съюза

В Официален вестник на ЕС от 23 юли 2010 г. е публикувана:

от 13 юли 2010 година

относно общи насоки за икономическите политики на държавите-членки и на Съюза

понеделник, 26 юли 2010 г.

Антитръст: Комисията започва две отделни производства срещу IBM поради съмнения за злоупотреба с господстващо положение на пазара

Европейската комисия започва антитръстово разследване срещу корпорацията IBM в две отделни производства, поради съмнения за нарушение на европейските антитръстови правила, по специално чл. 102 от Договора за функциониране на ЕС.

Двата случая са свързани с поведението на компанията на пазара на мeйнфрейм компютри (mainframe computers).

Първият случай е образуван по искане на търговците на софтуер Т3 и Turbo Херкулес, и се отнася за практиката на IBM да обвързва продажбите на мейнфрейм (mainframe) хардуера с мейнфрейм на операционната си система.

Второто производство е във връзка със започнало разследване по собствена инициатива на Комисията за предполагаемо дискриминационно поведение на IBM спрямо конкурентни доставчици на услуги за мейнфрейм поддръжка.

Мейнфрейм са мощни компютри, които се използват от големи компании и правителствени институции по света за съхранение и обработка на важна бизнес информация. Смята се, че по-голямата част от корпоративните данни в света се намират на мейнфрейм.

През 2009 г. приблизително € 8,5 милиарда в света и € 3 милиарда в Европейското икономическо пространство са похарчени за нови мейнфрейм хардуер и операционни системи.

Твърдението е, че IBM прилага незаконни търговски практики, чрез които обвързва продажбите на мейнфрейм хардуерни продукти с господстващата на пазара собствена мейнфрейм операционна система.

В допълнение, Комисията има съмнения, че IBM може би прилага антиконкурентни практики, с които цели да затвори пазара за предоставяне на услуги по поддръжка, държейки потенциалните конкуренти извън пазара, като на практика ограничава или забавя достъпа им до резервни части, които само IBM може да достави.

Фактът, че комисията започва разследване все още не означава, че тя има доказателства за нарушение. С образуване на производството, ЕК започва същинското проучване, за да установи дали IBM нарушава антитръстовите правила. Правното основание на тази процедурна стъпка произтича от чл. 11(6) от Регламент на Съвета № 1/2003 г. и чл. 2(1) от Регламент на №773/2004 на Комисията.

Държавна помощ:Комисията предлага Регламент на Съвета за прекратяване на държавната помощ за неконкурентноспособни мини за въглища

Европейската комисия е одобрила проект на Регламент на Съвета, в областта на държавните помощи, с който се цели да се улесни затварянето на губещи мини за въглища в Европейския съюз, считано от 1 октомври 2014 г. Всяка следваща оперативна помощ за сектора ще бъде отпускана само при условие, че е представен план за затваряне на губещите мини. Държавите-членки ще могат да подпомагат с консултации и обучение засегнатите работници и следва да гарантират, че минните градове са добре почистени и обезопасени.

В прессъобщението на ЕК, комисаря по конкуренция Хоакин Алмуня, заявява:

„Целта на предложението е да се гарантира окончателното затваряне на неконкурентни губещи мини от 1-ви Октомври 2014. Не трябва да има никакви съмнения за това. Компаниите следва да са жизнено способни без субсидии. Това е въпрос на честност спрямо конкурентите, които оперират без субсидии. Това също е в интерес и на данъкоплатците и на правителствените финанси, които са ограничени значително. Комисията ще допуска оперативна държавна помощ само за мини, които имат план за затваряне и субсидията е предназначена основно за социални разходи и за подпомагане опазването на околната среда.”

петък, 23 юли 2010 г.

Цифрови технологии: Комисията започва консултации за неутралност на мрежата

До 30 септември 2010 г. Европейската комисия провежда консултации по ключови въпроси, свързани с темата за неутралността на мрежата.

Обществената консултация цели да събере различни възгледи относно въпросите по управлението на интернет трафика, свързани с неутралността на мрежата. Комисията би желала да научи повече относно потенциалните проблеми, свързани с определени форми на управление на трафика, и това дали новите правила в областта на телекомуникациите са достатъчни, за да се решат тези проблеми, както и относно техническите и икономическите аспекти, аспектите, свързани с качеството на предоставените услуги и това дали свободите, присъщи на интернет пространството, могат да бъдат засегнати.

В обхвата ѝ попадат въпроси за това дали трябва да се разреши на интернет доставчиците да възприемат определени практики за управление на трафика, като дават приоритет на един вид интернет трафик пред друг, дали подобни практики могат да създадат проблеми и да имат неблагоприятен ефект върху потребителите, дали нивото на конкуренция между различните доставчици на интернет услуги и изискванията за прозрачност на новата телекомуникационна рамка биха били достатъчни, за да се избегнат потенциални проблеми, давайки свобода на избор на потребителите и дали ЕС трябва да предприеме допълнителни мерки, за да осигури справедливост на вътрешния пазар, или браншът трябва да поеме инициативата по тези въпроси.

Въпросникът е на адрес:Повече информация

Интернет:€90 милиона предоставени на разположение на бизнеса за изследвания и развитие на Интернет на бъдещото, който да направи европейските системи - „интелигентни и ефикасни”

Европейският съюз инвестира в бъдещото развитие на Интернет, за да е сигурно, че той ще е в състояние да отговори на нарастващото търсене от гражданите, бизнеса и правителствата. За целта Европейската комисия отпуска 90 милиона евро за финансиране на инициативата Публично частно партньорство за Интернет на бъдещето (ПЧПБИ) (Future Internet Public-Private Partnership).По програмата са предвидени 90 милиона евро за 2011 г. и още 210 милиона за 2012-2013 г.

За финансиране по тази програма могат да кандидатстват изследователи от целия спектър на сектор информационни и комуникационни технологии (Information and Communication Technologies (ICT) сектор). Предвиденото финансиране е за проекти, които ще се осъществяват през 2011 г. Проектите следва да са насочени към иновационни интернет приложения, които са в състояние да подобрят инфраструктурите, като направят „интелигентни” здравната система, енергийните мрежи и системите за управление на претоварванията.

Средствата са част от 300 милиона евро от европейската рамкова програмата за изследвания(EU research framework programme (FP7) за периода 2001 -2013 г. Програмата предвижда още 300 милиона евро да бъдат предоставени от бизнеса. Държавите –членки също се приканват да увеличат бюджетните разходи за изследвания и иновации в ICT сектора. Целта е до 2020 г. средствата изразходвани за изследвания да възлизат общо на 11 милиарда евро.

Средствата са част от 300 милиона евро от европейската рамкова програмата за изследвания(EU research framework programme (FP7) за периода 2001 -2013 г. Програмата предвижда още 300 милиона евро да бъдат предоставени от бизнеса. Държавите –членки също се приканват да увеличат бюджетните разходи за изследвания и иновации в ICT сектора. Целта е до 2020 г. средствата изразходвани за изследвания да възлизат общо на 11 милиарда евро.

Целта на програмата за публично частно партньорство за Интернет на бъдещето е да подобри ключовите ICT инфраструктури на европейската икономика и общество, осигурявайки им по – добра възможност за обмен на масивни обеми от информация, идваща от различни източници. Също така Интернет следва да е по-надежден и сигурен и да позволява информацията да се обработва в реално време.

Публично частното партньорство за Интернет на бъдещето цели да запълни пропастта между научните изследвания и иновациите и между предлагането и търсенето на технологии.

Програмата цели да обедини в едно усилията на Европейската комисия, държавите – членки и индустрията, за да се финансират няколко водещи проекти за иновации, които да превърнат Европа в лидер в областта на научните изследвания и да доведат до разгръщане на иновационни технологии на бъдещия интернет, необходим за изграждане на „по-интелигентни” инфраструктури в области, които засягат ежедневния живот на гражданите, като здравеопазване, енергетика и транспорт.

Примери от съществуващи изследвания за създаване на „интелитентни” мрежи

В редица региони на Европа има пилотни проекти за „интелигентни” мрежи:

Град Santander съвместно с Телефоника изгражда т.н „Интелигентен Santander”, уникален експериментален градски проект за развитие на технологии, които чрез интернет приложения и услуги да развият „интелигентен” град. Повече от 20 000 сензори и камери ще се свържат чрез интернет, за да се тества идеята за новите услуги, управляващи трафика, консумацията на енергия и др. услуги. Този проект е стартирал с 6 милиона европейско финансиране и 4 милиона евро от частни инвеститори.

Проектът SmartTouch във Финландия е най-големият европейски проект, чрез който се тества Near Field Communication (NFC) технология, безжична технология за съобщения, която позволява обмен на данни между устройства отстоящи на 10 см разстояние. Проектът включва партньори от различни области: производители на технологии и услуги , изследователи и организации за осъществяване на пилотни проекти.

ICiNG, Иновационни градове от следващо поколение (the Innovative Cities of the Next Generation). Проектът цели да създаде интегрирани градове, които са чувствителни към потребностите на гражданите и непрекъснато подобряват качеството им на живот. ICiNG градовете ще разполагат с мрежа от екологични сензори и точки за взаимодействие с мобилните устройства на гражданите, което ще доведе до намаляване на времето за предоставяне на обществени услуги.

Комисията иска правителствата и индустрията да работят заедно, така че европейските научни изследвания и иновации да се фокусират върху ключови интернет технологии, които най-бързо да доведат до създаване на приложения, използваеми в ежедневния живот. За периода 2007 - 2013 г. по програмата за изследвания и развитие на Интернет на бъдещето са предвидени 650 милиона евро за около 100 проекта.

сряда, 21 юли 2010 г.

Антитръст: Наложени санкции в размер на €175 647 000 на производители на фосфатни храни за животни за участие в картел за фиксиране на цени и разпределяне на пазари

Европейската комисия е приключила първият картелен случай, които нарича „хибриден” сетълмент случай поради факта, че по време на разследване и приключване на случая са следвани две процедури при доказване на картели-обичайната и процедурата за постигане на споразумение при дела за картели (сетълмент процедура).

Наложени са санкции на производители на фосфатни храни за животни с общ размер 175 647 000 евро за участие в картел, продължил повече от 30 години и действал на голяма част от Европейското икономическо пространство. Целта на картела е била фиксиране на цени и разпределяне на пазари на фосфатни храни за животни. Фосфатните храни за животни представляват химически компоненти, използвани като добавка в храната на животни като: говеда, свине, птици, риби и домашни любимци. Компаниите, с изключение на една, са заявили желанието си ЕК да приложи съкратената сетълмент процедура при картелни случай, за което са получили 10 % намаление на наложената им санкция.

Това е първият случай, при който една от компаниите, участник в картела, не е пожелала да се възползва от сетълмент процедурата. Поради тази причина ЕК е издала две решение и нарича случая „хибриден”. Едното е, "Сетълмент решение", което включва компаниите, които са признали своето участие в картела и са поискали случая да приключи по съкратената процедура, а второто е стандартно решение спрямо една от компаниите, която не е приела спрямо нея да се приложи съкратената сетълмент процедура.

При представянето на случая пред обществеността и медиите, комисарят по конкуренция Хоакин Алмуня отново декларира непоколебимостта на ЕК и решителността й да продължи активно да разследва картелните нарушения на пазара.

Първата информация за картела е предоставена на комисията през 2003 г. от Kemira, участник в картела, които е поискал имунитет по Програмата за освобождаване от санкции (ПОС).

По време на разследването ЕК установява, че картелът е действал от 1969 до февруари 2004 г., но не всички участници са били включени в него през целия период. Участниците в картела са фиксирали цени и са разпределяли пазари. На практика те са разпределяли пазарни дялове, квоти за продажби на фосфатни храни и клиенти помежду си, като също са координирали ценови и търговски условия при продажбите. Подобна координация по своята същност представлява едно от най-тежките нарушения на правото по конкуренция и по специално на чл. 101 от договора за функциониране на ЕС.

Стройната организация на картела чрез т.н „Клуб” CEPA (Centre d’Etude des Phosphates Alimentaire, по късно наречен Super CEPA, доказва, че той е изключително гъвкав и е бил в състояние да се нагажда към променящите се пазарни и индустриални условия през годините. През целия период предприятията са осъществявали чести контакти и са провеждали редовни срещи, на които са координирали поведението си чрез споразумения и изграден механизъм за наблюдение на цените и пазарните дялове, както на национално, така и на европейско равнище.

Първоначално процедурата за постигане на споразумение при дела за картели, основана на Регламент на Комисията (EC) No 622/2008 от 30 юни 2008 г. е била започната с всички участници в картела. След като комисията е информирала страните за предвижданите размери на санкциите, един от участниците - Timab Industries S.A./Compagnie Financière et de Participation Roullier решава да прекрати участието си в процедурата по сетълмент и остава единственото предприятие, за което се прилага обичайната процедура при разследване на картели. В съответствие с т.32 от Известието на Комисията от 2 юли 2008 г. санкцията на останалите предприятия е намалена с 10%.

В следващата таблица са посочени конкретните санкции, които всяка икономическа група следва да заплати. Предприятията, засегнати от разследването общо са 13 на брой.

При определяне на индивидуалните санкции, ЕК е взела предвид приходите от продажби на продуктите, засегнати от картела, изключителната сериозност на нарушението, географското измерение на картела и неговата голяма продължителност.

Поради изключително дългото време на действие на картела, за някои от компаниите, размерът на изчислените санкции е превишавал законовия праг от 10% от общия им реализиран оборот за 2009 г. Така за някои от участниците в картела санкцията е намалена до законовия праг.

Пълно освобождаване от санкции в съответствие с Програмата за освобождаване от санкции 2002, ЕК е предоставила на Kemira/Yara и за оказано сътрудничество по време на разследването е намалила санкцията с 50% на Tessenderlo, с 25 % на Quimitécnica/José de Mello и с 5% на Timab Industries S.A./CFPR.

Две от предприятията, в съответствие с т. 35 от насоките за санкции от 2006 г., са поискали намаление на санкцията поради невъзможност да я заплатят. Тези искания са били задълбочено анализирани въз основа на финансовите отчети за последните години, прогнозите за настоящата и следващите години, приложени са коефициенти, измерващи финансовата стабилност, рентабилността, платежоспособността, ликвидността и отношенията с външни финансови партньори и с акционерите. Комисията също е анализирала и социалния и икономически контекст за всяко предприятие, с цел да прецени дали неговите активи биха могли да загубят значителна стойност и то да премине в ликвидация, ако заплати предвидената санкция.

В резултат на тази оценка, за едно от предприятието Комисията приема твърденията за неплатежоспособност и му намалява санкцията с 70%.

Разследването на ЕК стартира с внезапни проверки в офисите на предприятията през февруари 2004 г.

През ноември 2009 г. на предприятията са предявени твърдения за извършено нарушение (statements of objections)

Сетълмент процедурата за картели се основава на чл. 7 и чл. 23 от Регламент 1/2003 г. (антитръстовият модернизационен регламент).

Предприятия, които първи разкрият на ЕК наличието на картел на пазара получават имунитет, изразяващ се в пълно освобождаване от санкции, в случая е приложена 2002 Leniency Notice.

Предприятия, които сътрудничат на ЕК по време на разследване на картела могат да получат значително намаление на санкцията.

Изчислението на санкциите е в съответствие с Насоките за определяне на санкциите, които са актуализирани през 2006.

вторник, 20 юли 2010 г.

Енергетика:Дилемата на България-част от европейския енергиен пазар или пълна енергийна зависимост от Русия

От преговорите с Русия за газа, има и положителен резултат и той е, че най-после всички разбраха очевидната истина: България е в неизгодна позиция в преговорите защото е 100 % зависима в енергийно отношение от Русия.

Обществото проумя: "царят е гол".

В медийното пространство започна да се повтаря една и съща дума "диверсификация" на газовите доставки.

Големият въпрос е: Какви практически стъпки да се предприемат, за да се промени ситуацията и да се осъществи на практика диверсификацията на доставките на газ?

В момента Европа подкрепя усилията на най-зависимите в енергийно отношение държави-членки да преодолеят зависимостта си, като се включат в единния европейски енергиен пазар.

Трябва да се има предвид обаче, че Европейската комисия подпомага процеса на диверсификация на доставките, но не може да замени волята, визията и усилията на самата държава-членка.

Проблемът за диверсификация на доставките, което да доведе до откъсване на страната от енергийната зависимост от Русия, е изключително сложен и труден, но не и нерешим. Изисква се политическа воля, визия, експертна компетентност. Няма кой да реши проблемите ни, ако самите ние не се нагърбим с тази задача. Крайно време е като общество да определим какъв е националния ни интерес в енергийния сектор, дали в изграждане на АЕЦ „Белене”, с което ще увеличим още повече енергийната си зависимост от Русия, или като участваме в изграждането на единния европейски енергиен пазар. Като държава-ченка на ЕС е важно да дадем сигнал, че искаме да сме равностойни и надеждни партньори, че имаме визия и работим активно за постигане на голямата европейска цел: създаване на единен енергиен пазар, който ще гарантира избор на различни доставчици за потребителите, разумни цени и сигурност на доставките. Тази цел може да се осъществи само чрез изграждането на обща европейска инфраструктура чрез междусистемни връзки между държавите - членки. В този процес е нужно всяка държава - членка активно да работи като сътрудничи със съседите си, опира се на европейското законодателство, и търси реално европейско финансиране. Но, Европа не дава нищо даром, то трябва компетентно и професионално да се отвоюва, първо на политическо, а след това и на експертно равнище..

Ето един пример, какво правят Балтийските държави, които са не по-малко зависими от Русия на пазарите за електроенергия и газ.

Балтийските държави са разработили вече работен план наречен Балтийски план за взаимносвързване на енергийния пазар (Baltic Energy Market Interconnection Plan.)

За да има практическо измерение в плана освен Литва, Латвия и Естония, чрез подписан Меморандум за разбирателство, са включени, Дания, Германия, Полша, Швеция и Европейската комисия.

Планът обхваща и двата пазара на електроенергия и газ:

понеделник, 19 юли 2010 г.

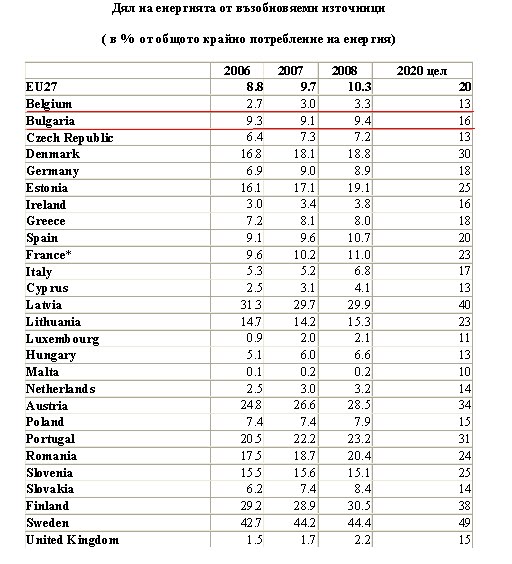

Енергетика: През 2008 г. делът на енергия от възобновяеми източници възлиза на 10, 3% от общото потребление на енергия в Европа 27.

През 2008 г. делът на енергията от ВИ спрямо общото потребление на енергия за Европа 27 е нараснал на 10, 3% спрямо 9,7 % през 2007 г. и 8.8 % през 2006 г.

Директива 2009/28/EO за насърчаване на използването на енергия от възобновяеми източници (ВИ) определя индивидуални цели, изразяващи се в дял на енергията от възобновяеми източници спрямо общото потребление на енергия, които следва да се достигнат от отделните държави –членки до 2020 г.

В таблицата по - долу са посочени дяловете на енергията от ВИ за Европа 27 и по държави –членки, за 2006, 2007 и 2008 г. и поставената цел за 2020 г. Конкретните числа са извлечени от доклад на Евростат, статистическия орган на Европейския съюз.

Делът на енергия от ВИ от общото потребление на енергия е най-голям в Швеция (44.4%), Финландия (30.5%), Латвия (29,9%), Австрия (28,3 %) и Португалия (23,2%). Най-ниският дял е отчетен в Малта (0.2%), Люксембург (2.1%), Нидерландия (3,2%) и Белгия (3.3%). България е в рамките на средноевропейските стойности, като от спад през 2007 г., спрямо 2006 г., през 2008 г. бележи лек ръст от 0.3 процентни пункта спрямо 2007 г.

Енергетика:Европейската комисия изисква от Полша да прекрати нарушението на правилата за вътрешния газов пазар

В прессъобщение на Главна дирекция «Енергетика» се съобщава, че Европейската комисия е решила да изпрати на Полша искане, с което я задължава да спре нарушаването на правилата на Европейския съюз, гарантиращи създаването на единен вътрешен пазар на газ.

Задължението, наложено от страна на Полша на вносителя на газ (в прессъобщението не се посочва, но се има предвид договор с „ Газпром”) да складира определен процент от газа в Полша и липсата на достъп до тръбопровода Ямал, е в нарушение на европейските правила за вътрешния пазар на газ. По този начин ефективно се затваря полския газов пазар за други европейски доставчици, което излага на опасност сигурността на доставките на газ за Полша.

Според Европейската комисия, правилното функциониране, доброто регулиране, прозрачният и взаимносвързан пазар с пазарни ценови сигнали е от решаващо значение за осигуряване на конкуренция и сигурност на доставките. Един ефикасен и пълноценно функциониращ Единен Европейски пазар за енергия ще даде на потребителите избор между различни компании, доставящи газ на разумни цени и ще направи пазара достъпен за всички доставчици.

В прессъобщението отново се посочва, че най-добрата гаранция за осигуряване на сигурността на доставките е в наличието на конкурентен вътрешен европейски пазар за енергия.

Но, пазарът не може да стане конкурентен от само себе си, докато европейските правила за създаване на вътрешния енергиен пазар не се прилагат напълно и коректно.

сряда, 14 юли 2010 г.

Енергетика:Какви са цените на електроенергията и природния газ в България и в останалите държави-членки

От 2000 г. Европейската комисия изготвя годишен бенчмарк доклад, който е предназначен за Съвета и Европейския Парламент и проследява доколко пазарите на електроенергия и газ са отворени за конкуренция, как държавите-членки приемат европейското законодателство в сектор енергетика и как го прилагат на практика. Данните за доклада се събират и обобщават от Европейската група на регулаторите на електроенергия и газ, от собствените проучвания на комисията и от Евростат.

Техническият доклад е част от доклада на ЕК, в който се прави анализ за степента на развитие на общия европейски пазар за електроенергия и газ, включително и на цените на електроенергията и природния газ..

Какви изводи могат да се направят за България от изложените данни от последния публикуван доклад (март 2010г .).

В техническия доклад анализите на цените на електроенергията и на природния газ са разделени на „цени за домакинства” и „цени за индустрията” с включени данъци и такси.

Цени на електроенергия

Цени на електроенергия за домакинства с годишно потребление между 2000 и 5000 kWh

Цени на електроенергия за индустрията с годишно потребление между 500 и 2000 MWh

Според данните в техническия доклад цените на електроенергията за домакинствата и индустрията в България са най-ниски в Европа, докато цените на природния газ са по-високи от държави, като Румъния, Унгария, Словакия, Полша Обединеното Кралство и др, което е видно от следващите графики.

Цени на природен газ

Цени на газ за домакинства с годишно потребление между 20 и 200 GJ

Цени на природен газ за индустрията с годишно потребление между 10 000 и 100 000 GJ

В следващите две таблица цените са преизчислени и сравнени по държави-членки в съответствие с покупателната сила на населението в конкретната страна.

Цени на електроенергия за домакинствата , преизчислени чрез Паритет на покупателната сила Purchasing power parity (PPP)

Цени на природен газ за домакинствата , преизчислени чрез Паритет на покупателната сила Purchasing power parity (PPP)

Видно е, че България по показател паритет на покупателна сила е на последно място при природния газ, а при цените на електроенергията от най-ниска цена минава на 18-та позиция.От данните в бенчмарк доклада на ЕК и направените съпостави на цените за домакинствата по държави-членки на ЕС може да се направи извода, че ниската покупателна сила на потребителите в България, допълнително засилва усещането им, че цените на електроенергията и природния газ са най-високите в Европа. Особено това е валидно при цената на природния газ.

вторник, 13 юли 2010 г.

Антитръст: Какви са цените на автомобилите в България, сравнени с другите държави-членки

От 2007 г. Европейската комисия публикува веднъж годишно сравнителен доклад на цените на автомобили (със и без включени данъци) по сегменти, модели и държави-членки. Наблюдението на цените се извършва от Главна дирекция „Конкуренция” на Европейската комисия, и е в отговор на многобройните оплаквания на потребители, свързани с големите различия в цените на автомобилите в отделните държави-членки на Европейския съюз и пречките които те срещат при закупуване на автомобил от друга държава-членка..

Чрез регулярното публикуване на доклада за цените, ЕК цели да даде по-голяма прозрачност на пазара на продажби на автомобили. Прозрачността дава възможност на потребителите да сравняват ценовите равнища в отделните страни, да се възползват от мащаба на единния европейски пазар и да избират най-изгодната за тях покупка. По този начин те биха дисциплинирали производителите и търговците на автомобили, които са в състояние да „парцелират” националните пазари. Успешното „парцелиране” води до ефективно поддържане на различни продажни цени за едни и същи модели в отделните държави-членки, което в крайна сметка е във вреда на потребителите.

Интересно е да се проследят равнищата на цените в България, сравнени с 100% базов индекс, които отчита най-ниската цена на съответния модел в държава от еврозоната. При проследяване на цените на автомобилите в България, сравнени с базовия индекс е видно, че при някой модели те са значително по-високи. Цените в България на редица модели от марките –Opel, Skoda, Toyota, Peugeot, Mazda и VW и др. са с индекс по - висок от 110%.

Audi A3 е с най – високата цена за целия ЕС.

Моделите Renault Megane Hatch и CITROEN C4 Picasso са с най-ниските цени, отчетени в ЕС.

В таблиците по-долу са посочени цените на модели от марки автомобили, продавани на българския пазар, в евро - без включени данъци.

В таблиците с червено са отбелязани цените , които са по-високи от най-ниската цена, отчетена в държава – членка от еврозоната. Тази цена е приета за 100 % и представлява база за сравнение на цените на автомобилите във всички държави – членки.

В първата колона е посочен модела, а във втората сегмента , в който попада този модел. В крайната колона е дадена цената в България (евро без данъци), а под цената е посочен индекс на изменение в %, който се изчислява като цената на съответния модел в държавата – членка се раздели на най-ниската цена, отчетена в държава от еврозоната и се умножи по 100.

Чрез регулярното публикуване на доклада за цените, ЕК цели да даде по-голяма прозрачност на пазара на продажби на автомобили. Прозрачността дава възможност на потребителите да сравняват ценовите равнища в отделните страни, да се възползват от мащаба на единния европейски пазар и да избират най-изгодната за тях покупка. По този начин те биха дисциплинирали производителите и търговците на автомобили, които са в състояние да „парцелират” националните пазари. Успешното „парцелиране” води до ефективно поддържане на различни продажни цени за едни и същи модели в отделните държави-членки, което в крайна сметка е във вреда на потребителите.

Интересно е да се проследят равнищата на цените в България, сравнени с 100% базов индекс, които отчита най-ниската цена на съответния модел в държава от еврозоната. При проследяване на цените на автомобилите в България, сравнени с базовия индекс е видно, че при някой модели те са значително по-високи. Цените в България на редица модели от марките –Opel, Skoda, Toyota, Peugeot, Mazda и VW и др. са с индекс по - висок от 110%.

Audi A3 е с най – високата цена за целия ЕС.

Моделите Renault Megane Hatch и CITROEN C4 Picasso са с най-ниските цени, отчетени в ЕС.

В таблиците по-долу са посочени цените на модели от марки автомобили, продавани на българския пазар, в евро - без включени данъци.

В таблиците с червено са отбелязани цените , които са по-високи от най-ниската цена, отчетена в държава – членка от еврозоната. Тази цена е приета за 100 % и представлява база за сравнение на цените на автомобилите във всички държави – членки.

В първата колона е посочен модела, а във втората сегмента , в който попада този модел. В крайната колона е дадена цената в България (евро без данъци), а под цената е посочен индекс на изменение в %, който се изчислява като цената на съответния модел в държавата – членка се раздели на най-ниската цена, отчетена в държава от еврозоната и се умножи по 100.

По подробни данни за цените по модели и държави могат да се намерят в техническия доклад на Европейската комисия. Таблиците със сравнителните цени са систематизирани за две групи държави, членки на ЕС –от еврозоната и извън еврозоната.

петък, 9 юли 2010 г.

Антитръст:Доклад за цените на автомобилите и услугите за поддръжка и ремонт в 27-те държави-членки на ЕС

Европейската комисия (ЕК) публикува поредния сравнителен доклад за цените на автомобилите по държави – членки. Основният извод, който се прави от ЕК е, че цените на автомобилите в реално изражение имат лек спад, като продължава тенденцията на уеднаквяването им в рамките на единния пазар на Европейския съюз.

Спад на реалните потребителски цени на автомобилите, изразени в съответните национални валути, се отчита в 24 от 27 държави-членки. В Нидерландия те са без промяна и имат увеличение в Обединеното кралство (+7.7 %) и Швеция (+2.7%). Трябва да се има предвид обаче, че купувачите на автомобили в тези две държави са се възползвали от необичаен спад на цените през 2008 г. (съответно -9,7% и -5,0%), така че днес те все пак са в по-добро положение в сравнение с началото на 2008 г. В Обединеното кралство движението на цените отразява също прекратяването през януари 2010 г. на временното намаление на ДДС.

Силно изразен спад на цените има в Словения (-13,4 %), Литва (-11,1 %), Словакия (-11,0 %), Румъния (-10,1 %), Чешката република (-9,4 %), Малта (- 9,2 %) и България (-9,1 %). Фактът, че през 2009 г. повечето нови държави- членки бяха засегнати по-силно от рецесията, отколкото ЕС като цяло, вероятно е допринесъл за намаленията на цените. На по-големите пазари реалните цени се понижават по-чувствително в Испания (-4,7 %), докато в Италия, Германия и Франция намаленията на цените са по-умерени (съответно -1,1 %, -1,0 % и -0,6 %).

В по-общ план спадът на реалните цени в целия ЕС още веднъж потвърждава благоприятната дългосрочна тенденция на намаление на потребителските цени, която се дължи на световния свръхкапацитет в производството и интензивната конкуренция между производителите на автомобили.

Годишна промяна на индекса на цените и на реалните цени на автомобилите в проценти (сравнение между януари 2010 г. и януари 2009 г.).

Направено е и съотношение в % на най -ниските (вдясно) и най-високите цени (вляво) на най-продаваните модели в страни от еврозоната.

За сметка на това цените на услугите за ремонт и поддръжка, както и за резервни части, продължават да нарастват значително над инфлацията (съответно +1,5 % и 0,7 % в реално изражение).

Въвеждането на повече конкуренция на пазара на след продажбеното обслужване на автомобилите е основната цел на новата рамка за конкурентно право за моторни превозни средства, приета през май и влязла в сила през юни 2010 г.. С новите правила се премахва груповото освобождаване от забрана за производители, чийто пазарен дял на пазара за ремонт и поддръжка надхвърля 30 % (понастоящем повечето от тях), което улеснява независимите сервизи, при случаи на откази за предоставяне на техническа информация или със злоупотребата с гаранции от страна на производителите и оторизираните от тях сервизи.

Докладът за цените на автомобилите е част от контрола, упражняван от Комисията, върху сектора на моторните превозни средства. Благодарение на доклада потребителите могат да сравняват цените на автомобилите в цяла Европа и да се възползват от възможностите на единния пазар на ЕС.

В доклада се предоставя информация за цените по държави за по-основните модели. На следния адрес може да се намери меморандум с допълнителен анализ на развитието на цените :

В доклада се предоставя информация за цените по държави за по-основните модели. На следния адрес може да се намери меморандум с допълнителен анализ на развитието на цените :

Енергетика: Ръст на инвестициите във възобновяеми източници на електроенергия, представляващи 62% от общите инвестиции за 2009 г. в държавите – членки.

Европейската комисия (ЕК) публикува доклад, изготвен от Съвместния изследователски център Joint Research Centre (JRC), относно инвестициите във възобновяеми източници на електроенергия, направени през 2009 г.

Данните в доклада сочат, че 62 % (17GW) от направените инвестиции през 2009 г. в 27 –те държави-членки, са за производство на електроенергия от възобновяеми източници. През 2008 г. делът им е бил 58%.

За втора година инвестициите за производство на енергия от вятър са с най-голям дял 37,1 %.или 10.2 GW от общо 27.5 GW. На второ място са инвестициите във фотоволтаична енергия с 21%, следвани от, енергия от биомаса-2,1%, водноелектрически централи 1,4% и в концентрирани слънчеви централи -0.4 %.

Данните в доклада сочат, че 62 % (17GW) от направените инвестиции през 2009 г. в 27 –те държави-членки, са за производство на електроенергия от възобновяеми източници. През 2008 г. делът им е бил 58%.

За втора година инвестициите за производство на енергия от вятър са с най-голям дял 37,1 %.или 10.2 GW от общо 27.5 GW. На второ място са инвестициите във фотоволтаична енергия с 21%, следвани от, енергия от биомаса-2,1%, водноелектрически централи 1,4% и в концентрирани слънчеви централи -0.4 %.

вторник, 6 юли 2010 г.

Енергетика: Европейският единен енергиен пазар и мястото на България

В поредица от интервюта бившият министър на икономиката П.Димитров отправя послание, което най-общо може да се обобщи в следното ”нека наведем глава пред Русия и се съгласим на нейните условия за енергийните проекти и за цената на газа, защото ние сме 100 % зависими от Русия при доставките на газ и нямаме избор”.

Да, 100 % сме зависими от Русия при доставките на газ, защото след приемането на България за член през 2007 г. на ЕС, неговото правителството не предприе бързи и решителни стъпки за либерализация на пазара и диверсификация на газовите доставки.

Въпросът е, защо от 2007 г. до 2009 г. не се направи нищо. България упорито отказваше да предприеме необходимите стъпки за либерализация на енергийните си пазари, което включваше и диверсификация на доставките за газ и откъсване от 100 % - ната зависимост от Русия. Тази инертност доведе до първото предупреждение за неспазване на европейското законодателство в сектор енергетика, отправено към България през м. юни 2009 г. от Европейската комисия.

България е равноправен член на Европейския съюз от 2007 г, но тя все още е много далеч от горещите теми и дискусии, които се водят в момента на европейско равнище в областта на енергетиката. Големите теми са свързани с това, как да се изгради функциониращ, подходящо регулиран, прозрачен и взаимно свързан европейски пазар, който да осигури на потребителите във всички 27 държави –членки разумни цени и сигурност на доставките.

Европейската енергийна стратегия не се формира само от правителствата и политиците. Активно участие в този процес имат и представителите на бизнеса, защото в крайна сметка те са тези, който ще инвестират и създават общия пазар, а предвидимата и стабилна бизнес среда е от ключово значение за тях. Научната общност също има място в дебата, защото следващото десетилетие ще бъде десетилетието на иновациите, свързани с търсене и въвеждане на нови технологии за възобновяеми „зелени” енергии. Не на последно място са и потребителите, защото те са тези, които следва да получат икономическите ползи от един добре развит конкурентен енергиен пазар.

За съжаление, у нас все още не е започвал истинския обществен дебат, свързан с мястото на България в европейския енергиен пазар.

Хоризонтът на нас българите свършва до поредното покачване на цените, до това как ще "изкараме следващия отоплителен сезон" и какво ни е казала Русия.

Крайно време е да повдигнем поглед над хоризонта и да видим какво бъдеще очертава Европа за енергийните си пазари за следващите десет години.

Крайно време е да осъзнаем, че от нас зависи доколко и как да участваме във формирането на европейските енергийни политики, целта на които е гарантиране сигурността на доставките за потребителите във всичките 27 държави-членки на ЕС.

Крайно време е да приемем, че сме част от мащабен европейски енергиен пазар с 500 милиона потребители, който е в състояние да отстоява интересите им. България може и трябва да се включи като равностойна държава-членка в европейския дебат, а не да се чувства придатък на руската енергийна политика. Обидно е, да чакаме Европа да задейства наказателна процедура, затова, че не сме осъзнали националния си интерес и не сме предприели стъпки за диверсификация на газовите си доставки. Връзката с Гърция би ни гарантирало ефективно откъсване от 100% -ната зависимост от Русия при доставките на газ.

Страната ни има нужда от визия, как да впише националния си енергиен пазар в европейския, за да може да се възползва от предимствата му.

Да, 100 % сме зависими от Русия при доставките на газ, защото след приемането на България за член през 2007 г. на ЕС, неговото правителството не предприе бързи и решителни стъпки за либерализация на пазара и диверсификация на газовите доставки.

Въпросът е, защо от 2007 г. до 2009 г. не се направи нищо. България упорито отказваше да предприеме необходимите стъпки за либерализация на енергийните си пазари, което включваше и диверсификация на доставките за газ и откъсване от 100 % - ната зависимост от Русия. Тази инертност доведе до първото предупреждение за неспазване на европейското законодателство в сектор енергетика, отправено към България през м. юни 2009 г. от Европейската комисия.

България е равноправен член на Европейския съюз от 2007 г, но тя все още е много далеч от горещите теми и дискусии, които се водят в момента на европейско равнище в областта на енергетиката. Големите теми са свързани с това, как да се изгради функциониращ, подходящо регулиран, прозрачен и взаимно свързан европейски пазар, който да осигури на потребителите във всички 27 държави –членки разумни цени и сигурност на доставките.

Европейската енергийна стратегия не се формира само от правителствата и политиците. Активно участие в този процес имат и представителите на бизнеса, защото в крайна сметка те са тези, който ще инвестират и създават общия пазар, а предвидимата и стабилна бизнес среда е от ключово значение за тях. Научната общност също има място в дебата, защото следващото десетилетие ще бъде десетилетието на иновациите, свързани с търсене и въвеждане на нови технологии за възобновяеми „зелени” енергии. Не на последно място са и потребителите, защото те са тези, които следва да получат икономическите ползи от един добре развит конкурентен енергиен пазар.

За съжаление, у нас все още не е започвал истинския обществен дебат, свързан с мястото на България в европейския енергиен пазар.

Хоризонтът на нас българите свършва до поредното покачване на цените, до това как ще "изкараме следващия отоплителен сезон" и какво ни е казала Русия.

Крайно време е да повдигнем поглед над хоризонта и да видим какво бъдеще очертава Европа за енергийните си пазари за следващите десет години.

Крайно време е да осъзнаем, че от нас зависи доколко и как да участваме във формирането на европейските енергийни политики, целта на които е гарантиране сигурността на доставките за потребителите във всичките 27 държави-членки на ЕС.

Крайно време е да приемем, че сме част от мащабен европейски енергиен пазар с 500 милиона потребители, който е в състояние да отстоява интересите им. България може и трябва да се включи като равностойна държава-членка в европейския дебат, а не да се чувства придатък на руската енергийна политика. Обидно е, да чакаме Европа да задейства наказателна процедура, затова, че не сме осъзнали националния си интерес и не сме предприели стъпки за диверсификация на газовите си доставки. Връзката с Гърция би ни гарантирало ефективно откъсване от 100% -ната зависимост от Русия при доставките на газ.

Страната ни има нужда от визия, как да впише националния си енергиен пазар в европейския, за да може да се възползва от предимствата му.

Каква е визията към момента на Европа за развитието на енергийните пазари може да се проследи и в речта „Бъдещото развитие на енергийната инфраструктура” на Гюнтер Ойтингер, комисар по енергетика, произнесена на годишната среща на Европейската газова инфраструктура GIE, състояла се на 24 юни 2010 г. във Виена. Предлагам някои интересни части от речта му.

„През последните години световният и европейски газов пазар се промениха драматично. Аз съм сигурен, че следващите пет години ще видим ответната трансформация. Мадридският форум, Декларацията от Будапеща, Европейската мрежа на операторите на преносни системи и Агенцията за сътрудничество на енергийните регулатори ще помогнат да се създаде взаимосвързаността и гъвкавостта, от която неотложно се нуждае нашата газова система.Кризата с Беларус на газовия пазар, отново ни напомня колко е важно да работим заедно на европейско равнище, за да предвиждаме и преодоляваме кризите, а също да бъдем готови с кризисен план, ако възникне нужда. Когато разчитаме на 60 % внос на газ, или 100 % внос за някои страни, ние не можем да позволим да бъдем безучастни.Споразумението постигнато между Парламента и Съвета е крайъгълния камък за „Европеизиране” на газовата политика. То показва желанието на всички държави-членки и участници на газовия пазар да работят заедно за да бъдат добре подготвени за реакция при прекъсване на доставките, които зачестяват през последните години, въпреки всички положени усилия за диверсификация на пътищата и източниците за доставка.”

В речта си комисар Ойтенгер също подчертава важността на инвестициите за изграждане на взаимносвързана европейска инфраструктура и ролята на бизнеса при изпълнението на тази задача.

Основните цели на Европа са:завършване на вътрешния пазар, конкурентноспособност и по-добри услуги за потребителите, енергийна солидарност, целите заложени в климатичните и възобновяемите енергийни политики, енергийна ефективност и сигурност на доставките свързани както с вътрешните европейски така и с чуждестранни доставчици.

„Тези основни цели имат една обща доминанта и тя е: Инфаструктура

И прави интересна аналогия:Липсата на адекватна инфраструктура е основната пречка пред изпълнението на нашите политически цели. Но, инвестициите в инфраструктура са един от инструментите, които ще ни помогнат да постигнем нашите цели в срок и по устойчив начин.

Визията на енергийната политика и стремежа ни за постигане на ефективна, нисковъглеродна икономика оказва допълнително напрежение върху развитието на инфраструктурата.

Ние знаем, че не бихме постигнали нашите цели ако разчитаме само на сегашната енергийна инфраструктура. Нашата енергийна инфраструктура е остаряла и се нуждае от поднавяване и модернизиране."

"В минали времена императорът или кралят са решавали каква инфраструктура да се построи, а също къде и кога и тя да се построи.

Другата важна цел, според комисаря по енергетика е изграждане на вътрешния пазар. Той отчита, че вътрешният енергиен пазар все още е незавършен, но ключът за интегриране е двупосочен:Днес, решенията за инфраструктурата и инвестициите следва да се съобразяват с пазара. Европейският вътрешен пазар за стоки работи добре, защото през последните десетилетия бариерите пред развитието му бяха премахвани една по една.

Той работи в много сектори, но все още има огромни пречки в енергийния сектор, които следва да се преодолеят.”

Двете основни стъпки за бъдещото развитие на пазара са:

Първо: осигуряване на ефективно регулиране - което ще се постигне чрез прилагането на Третият енергиен пакет в началото на следващата година.

Второ: отново инфраструктура

„Ние имаме 27 работещи регионални инфраструктури за електроенергия и газ, с добра интеграция в Северозападна Европа и почни напълно несвързана газова мрежа в Централна и Източна Европа и Балканите.

Време е да дадем на инфраструктурата истинска европейско измерение. Време е европейските потребители да получат ползи от европейският мащаб и да използват европейския потенциал в неговата пълна степен. Енергийният пазар трябва да е в състояние да удовлетвори изискването за свободно движение на стоки в Европа.

Както е напълно възможно да се наслаждаваме на баварски наденици в сърцето на Италия, трябва също така да е възможно в Северна Германия да се наслаждават на италианското слънце, чрез произведена фотоволтаична енергия.

Газът трябва свободно да пътува от завод за втечнен газ в Испания, или от тръбопровод в Норвегия където и да е необходим в целия Европейски съюз.

В момента това е невъзможно. Юридически е възможно, но без инфраструктура не може да се осъществи.

Имаше също много разговори за необходимите промени на европейската електроенергийна инфраструктура,. Наричаме я S-O-S стратегия: (Smart, Off-shore and Super) и ще я развием тази и следващата година.”

Комисар Ойтингер подчертава, че повече от всякога Европейската газова система се нуждае от гъвкавост. Газовият сектор и инфраструктура трябва да отговорят подобаващо на предизвикателствата, чрез увеличаване на инвестициите в съхранението, преноса и втечнения газ. Европа е зависима от вноса на газ, но това няма да представлява проблем, ако източниците и пътищата за доставка са диверсифицирани. Този подход отново изисква нова инфраструктура и близко сътрудничество с доставчиците и транзитиращите страни.

Европа трябва да извлече полза от факта, че е мащабен потребител на газ със значителна покупателна сила. Но, за да се постигне външен ефект на първо място е необходимо вътрешно сътрудничество за постигане на единство.

„Ние сме атрактивен пазар. Не само заради размера на потреблението– където Китай скоро ще ни надмине, но поради отвореността на пазара и благонадеждността на европейските газови компании. Тази атрактивност трябва по нататък да се доразвие чрез завършване на пазара- отново, чрез инфраструктура, която да позволява на газа свободно да тече из цяла Европа, до местата където е най-търсен и полезен.Това е част от сигурността на търсенето, което нашите партньори-доставчици оценяват. Нашите големи газови компании вече предприеха стъпки на „Европеизиране”. Публичните политики трябва да ги подкрепят в този процес. Всъщност къде започва вътрешният и външен пазар? Членовете на Юго- Източната Европейска енергийна общност са несъмнено част от нашата стратегия. Молдова току що се присъедини и Украйна може да я последва, като приеме законодателство подобно на европейското (EU acquis ). Аз поканих Турция за да продължим също преговорите активно.

И по нататък, Азърбайджан, Грузия и Туркменистан имат намерение за осъществяване на по –близки енергийни връзки с Европа."

В речта си комисар Ойтингер отново подчертава необходимостта от сътрудничество между държавите –членки при кризисни ситуации на пазара на доставките. Солидарността и икономическите ползи могат да накарат държавите-членки да работят в близко сътрудничество при разрешаване на кризи. Но, в същото време сътрудничеството не трябва да се проявява само при кризи.

"Ние следва да определим нашите общи Европейски приоритети. Европа се нуждае от единна европейска мрежа, управлявана от общи правила. Необходими са множество стъпки за да се въведат в действие мрежовите кодекси, също координиране и оптимизиране на процеса на планиране. ENTSOG вече публикува пилотен 10 годишен План за развитие на мрежата. Ние оценяваме огромната работа, която е извършена, но в същото време ви подканям да се включите в подобряването му, защото се знае, че всяка следваща версия е по-добра от предишната.

Аз бих искал да подкрепя този процес. Аз ще представя предложение за нов Пакет за енергийна инфраструктура в края на годината. Пакетът ще бъде базиран на поуките взети от Транс европейската мрежа за електроенергия, както и на собствения опит, придобит при представянето на Втория преглед на енергийната стратегия."

- Южният газов коридор;

- Газовите взаимни свръзки в Централна и Източна Европа;

- Средиземноморския кръг;

- Балтийския енергиен пазар;

- План за взаимно свързване.

четвъртък, 1 юли 2010 г.

Антитръст: Комисията наложи санкции на 17 производители на напрегната стомана в размер на 518 милиона евро за участието им в картел за фиксиране на цени и разпределяне на пазари

Европейската комисия наложи санкции на 17 производители на напрегната стомана с общ размер на 518 470 750 евро. Картелът е действал в продължение на 18 години до 2002 г. С решението ЕК установява, че производителите нарушават европейското законодателство, което забранява картелни споразумения и ограничителни търговски практики. Продуктът, предмет на картелното споразумение, представлява напрегнати стоманени кабели, които се използват за засилване якостта на конструкции на фундаменти, мостове, балкони и др.

С тази санкция общият размер на санкциите, наложени от ЕК за картелни нарушения през 2010 г. достига 1 493 милиона евро.

По повод на решението на комисията , комисарят по конкуренция Хоакин Алмуня заявява:

„Невероятно е как такъв голям брой от фирми са злоупотребявали на почти целия европейски строителен пазар за толкова дълго време и за толкова важен продукт. Всъщност, те са работили почти като в условия на планова икономика.”

и добавя:

„Комисията няма да симпатизира на участниците в картели, рецидивизмът ще бъде наказван с по-високи санкции, а твърденията за невъзможност да се заплати санкцията ще бъдат възприемани само когато е достатъчно ясно, че санкцията ще доведе до обявяване в несъстоятелност на компанията, което е рядкост дори и при сегашните трудни времена”

Картелът е оперирал от януари 1984 г. до септември 2002 г. и е покривал почти всички страни, които към този момент са били членки на ЕС, с изключение на Обединеното Кралство, Ирландия и Гърция. Засягал е също и Норвегия.

Картелът прекратява дейността си през 2002 г., когато DWK/Saarstahl се възползва от Програмата за освобождаване от санкции, въведена същата година, и предоставя доказателства за съществуването му на ЕК, която предприема изненадващи претърсвания на офисите на заподозрените предприятия.

Участниците в картела са определяли индивидуални квоти и цени, разпределяли са клиенти и са разменяли чувствителна търговска информация по между си. В допълнение те са наблюдавали цените, клиентите и разпределението на квотите чрез система от национални координатори и чрез двустранни срещи. Първата пан-Европейска среща се е състояла в Цюрих, Швейцария от където е и името „Клуб Цюрих”. Също е имало и два регионални клона, в Италия -„Клуб Италия” и в Испания/Поргугалия –„Клуб Испания”

Компанните, участници в картела, обикновено са се срещали в рамките на официални търговски срещи, провеждани в хотели от цяла Европа. Комисията е установила доказателства за проведени 550 срещи на картела.

Такова поведение е в нарушение на чл. 101 от Договора за функциониране на Европейския съюз.

В таблицата са посочени размерите на санкциите и % на тяхното намаление в съответствие с Програмата за освобождаване и намаляване на санкции, наложени на икономическите групи. В рамките на икономическите групи има наложени санкции също и на отделни предприятия, отговорни за нарушенията. Общо са засегнати 36 компании.

При определяне размера на санкциите, Комисията е взела предвид сумата от продажбите на продуктите, предмет на картела, за последната финансова година преди разпадане на картела (2001 г.), изключителната сериозност и тежест на нарушението, географското покритие на картела и неговата продължителност.

Комисията е увеличила санкцията на ArcelorMittal Fontaine и на ArcelorMittal Wire, Франция с 60%, защото те вече два пъти са били санкционирани за участие в картел в сектора на стоманата.

През 1989 г. за участие в картел за заварени стоманени мрежи и през 1994 г. за участие в картел при стоманени греди.

Saarstahl също е наказван за участие в картела за стоманени греди, но е получил пълно освобождаване от санкция при настоящия картел, защото пръв е предоставил на ЕК доказателства за съществуването му в съответствие с Програмата за освобождаване от санкции 2002 (Leniency Notice).

Поради ограничено участие в картела на Proderac and Emme Holding санкцията му е намалена с 5%.

Поради изключително дългата продължителност на картела, санкциите на няколко компании са надхвърлили максималния 10 %-ен праг от оборота за 2009 г. и поради тази причина те са били намалени до 10% -ия праг.

За оказано сътрудничество в съответствие с Програмата за намаление на санкции Leniency Notice 2002 санкциите са намалени на Italcables/Antonini (50%), Nedri (25%), Emesa and Galycas (5%), ArcelorMittal и неговите дъщерни предприятия (20%) и WDI/Pampus (5%). Санкцията на ArcelorMittal España е била намалена с 15% за оказано сътрудничество на комисията в съответствие с Leniency Notice. Санкцията на Redaelli и SLM не е намалена, тъй като не са отговаряли на изискването за сътрудничество.

Накрая, Комисията е приела за достоверни твърденията на три компании (от общо 13), че не са в състояние да заплатят предвижданите санкции, поради опасност от обявяване в несъстоятелност и съответно санкциите им са намалени с 25%, 50% и 75%.

При преценката на твърденията на компаниите, че не са в състояние да заплатят санкцията, ЕК анализира данните от отчетите и балансите на компанията за последните години, и прогнозите за текущата и бъдещите години, чрез прилагане на коефициенти за финансовата сила, рентабилност, платежоспособност и ликвидност, а така също и връзките с външните финансови партньори и акционерите.

Комисията също анализира и социалния и икономически контекст за всяка кампания и преценява дали активите й биха загубили значителна стойност и тя би преминала в ликвидация, ако заплати санкцията.

Искове за вреди

Всяко лице или фирма, които са засегнати от действието на картела, както е описан в този случай, могат да предявят иск за обезщетение пред националните съдилища. Съдебната практика и Регламент 1/2003 г. на Съвета потвърждават, че в случаите на предявен иск пред национален съд решението на ЕК има обвързваща сила за съда, по отношение на това, че е извършено закононарушение.

Повече информация за правата на лицата при предявяване на искове за обезщетение при антитръстови нарушения е публикувана в Бялата книга .

В Бялата книга е предложен нов модел за обезщетяване на потребителите и предприятията, претърпели вреди от нарушения на антитръстовото право, изразяващи се в ограничителни търговски практики и злоупотреба с господстващо положение, чл. 101 и 102 от ДФЕС).

Абонамент за:

Публикации (Atom)