На

26 и 27 юни в Брюксел ще се проведе среща на Европейския съвет. Според

публикувания дневен ред, един от акцентите на срещата ще бъде поставен върху приемане на стратегията

за гарантиране на енергийната сигурност на Съюза. За основа на дискусията ЕК

предлага изготвеното от службите й Съобщение с предложена стратегия за гарантиране на сигурността на енергийните доставки. В съобщението се прави извода, че през последните няколко

години е направен голям напредък за подобряване на енергийната сигурност на

Европа. Въпреки

тези постижения, Европа все още остава уязвима спрямо внезапни прекъсвания на енергийните доставки. Затова в предложената

европейска стратегия за енергийна сигурност

се определят редица конкретни мерки, чрез които да се укрепи устойчивостта на Европа и да се намали зависимостта й от вноса на енергия.

В

стратегията Комисията предлага краткосрочни, средносрочни и дългосрочни мерки,

чрез които да се гарантира енергийната сигурност на ЕС. Тези мерки трябва

да се обсъдят на предстоящата среща на държавните глави на 28 – те държави

членки в рамките на Европейския съвет, която ще се състои на 26 и 27 юни в

Брюксел.

Мерки в краткосрочен план

1.За предстоящата зима: Съюзът трябва да подобри готовността си в случай на прекъсване на енергийните доставки. Съществуващите европейски механизми за спешна помощ и солидарност трябва да бъдат подложени на оценка на риска (стрес тестове за енергийна сигурност), които да изготвят от държавите-членки заедно с енергийните регулатори, операторите на преносни системи и др в координация с Комисията. Съюзът трябва също така да се ангажира с международните си партньори за изграждане на нов механизъм за солидарност за природен газ и използването на газохранилищата.

2.Новите инвестиции в инфраструктура, които се правят от доставчици с господстващо положение, трябва да са съобразени с всички правила на вътрешния пазар и конкуренцията. В тази връзка в съобщението се предлага, проектът "Южен поток” да бъде прекратен до постигане на пълното му съответствие с европейското законодателство, след което да се направи нова оценка на проекта в светлината на приоритетите за енергийната сигурност на ЕС.

3.Съюзът следва да работи в тясно сътрудничество със своите съседи и с партньорите в рамките на Енергийната общност, а именно Украйна и Молдова, за да подобри енергийната си сигурност. Неотдавнашният споразумение за обратни потоци между Словашката република и Украйна дават добър пример в това отношение.

В средносрочен и дългосрочен план

4.Европа трябва да постигне един по-добре функциониращ и напълно интегриран енергиен пазар. За тази цел трябва да се ускори работата по изграждането на приоритетните проекти, които следва да съединят изолираните енергийни острови и, да доведат до постигане на целта от най-малко 10% от инсталирания капацитет за производство на електроенергия да е с интерконекторни връзки до 2020 г., а до 2030 да се постигне целта от 15%.

5.Съюзът трябва да намали своята външна зависимост от конкретни доставчици чрез диверсификация на източниците за енергия, доставчиците и пътищата. А именно, да засили партньорството си с Норвегия, да ускори изграждането на Южен газов коридор и да подготви реализацията на нов газов хъб в Южна Европа.

6.Енергийната сигурност и преминаването към нисковъглеродна икономика трябва да бъдат изведени като приоритет при прилагането на финансовите инструменти за периода 2014 – 2020 г. В частност чрез използване на Европейския регионален фонд за развитие, Механизма за свързана Европа, Хоризонт 2020 и Европейски инструмент за съседство и партньорство като Инвестиционния механизъм за Западните Балкани, както и чрез Европейската инвестиционна банка и Европейската банка за възстановяване и развитие.

7.Необходимо е, чрез по-добра координация на националните енергийни политики,

убедително да се отговори на предизвикателствата пред енергийната сигурност. Националният

избор на енергиен микс и на нова инфраструктура засяга и другите държави членки

или Съюза като цяло. Държавите членки трябва по-добре да се информират взаимно

и Комисията когато определят дългосрочната си стратегия за енергийната политика и при подготовката на

междуправителствени споразумения с трети страни. Необходими са допълнителни

усилия, за да се гарантира по-добро взаимодействие между енергийните цели и

външната политика на Съюза. Трябва да се говори с един глас с партньорите на

Съюза.

В

съобщението и съпровождащите го документи е изготвен анализ за енергийната

сигурност по отношение на доставките на основните енергийни пазари за ЕС и за всяка отделна държава членка.

Оценката и изводите за

България

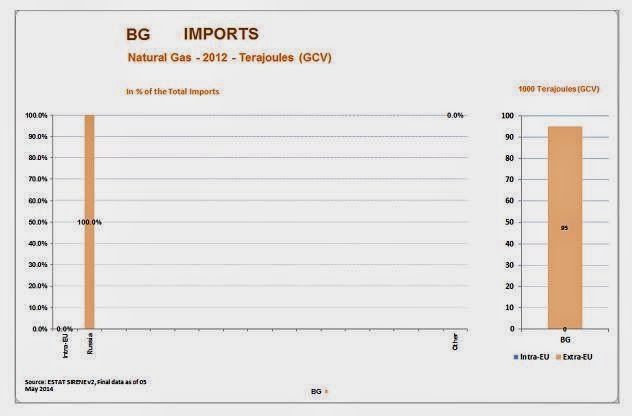

Зависимост при природния газ

В анализа се посочва, че България е напълно зависима от един единствен доставчик на природен газ и не

отговаря на правилото N-1, прието през 2012 година. При внезапно прекъсване

на доставките през транзитния газопровод през Украйна тя ще претърпи значителни

вреди, също Румъния, Унгария, Гърция, както и Македония, Сърбия и Босна и

Херцеговина.

Съществуващият

основен газопровод, пренасящ газ от Русия през Украйна, Молдова,

Румъния, България, Гърция и Турция, не се експлоатира в съответствие със

законодателството на ЕС (няма отделяне на преноса от доставката, липсва достъп на

трети страни, обратни потоци), което води до разделяна на пазарите и

подкопава сигурността на доставките. В

същото време се посочва, че газопроводът може да играе ролята на междусистемен

газопровод, който при гъвкаво използване в съответствие с европейското законодателство може да транспортира газ между

уязвимите пазари.

Прекъсване на газовите

доставки през Украйна

В

анализа към стратегията се отбелязва, че евентуално прекъсване на транзита на

природен газ през Украйна през летните месеци ще доведе до смущения в доставките за България и Бивша югославска република

Македония (средно 21 GWh / ден), както и липсата на способност да се запълнят

запасите за подготовка за зимата. Прекъсването на тези доставки ще повлияят

негативно на доставките за: Полша (средно 94 GWh / ден) Финландия (средно 77

GWh / ден) и балтийските държави (средно 64 GWh / ден). Няма да бъде постигнато

нивото на запаси от 90% в редица държави членки:България, Латвия и Полша (0%),

Унгария и Сърбия (17%), Австрия (59%), Германия, Чехия и Словакия (84%) и

Хърватия (88%). Ниските нива на запаси от природен газ в края на септември ще

имат последствия за устойчивостта на системата през зимата 2014/2015.

Според

изчисленията на ENTSO-G в зависимост от продължителността на евентуални

прекъсвания на доставките на природен газ, както и от нивото на търсенето

(напр. високо търсене през зимата), едно прекъсване на доставките на природен

газ през Украйна ще се отрази пряко на доставките на повечето държави членки (с

изключение на Франция, Испания и Португалия) и непряко напр. чрез увеличение на

цените на втечнения природен газ. В анализа се отчита, че състоянието на

инфраструктурата, изградените междусистемни връзки между държавите и етапа на

развитие на пазара в държавите от западната част на ЕС ще ограничат

неблагоприятното влияние от едно внезапно прекъсване на газовите доставки, докато

държавите от Източна Европа са изложени на по-голям риск, поради липса на

връзки между газопреносната инфраструктура.

За България Комисията предлага да предприеме превантивни

действия и мерки за справяне с тази ситуация, а именно да присъпи към приоритетното изграждане на междусистемните връзки с Гърция, Сърбия и Турция. Като обещаващ

краткосрочен източник за диверсификация на газовите доставки за България се

посочва терминала за втечнен природен газ в Гърция, чиито капацитет надхвърля

нуждите на Гърция и може да покрие липсващите обеми за България. С изграждането

на междусистемната връзка с Румъния (срок BG-RO май 2013 г.) би се осигурил пренос на

газ в двете посоки. В анализа се добавя, че

работата по междусистемните връзки (планирани и съществуващи) трябва да

бъде ускорена, за да се осигури газ от други източници в склучай на прекъсване

на руските газови доставки.

В

следващата таблица са систематизирани проектите, които България трябва да

изпълни в краткосрочна перспектива, за да гарантира диверсификация на газовите

доставки и по този начин да увеличи енергийната си независимост.

Проект

|

Детайли

|

Статус

|

Срок

за завършване

|

Интерконектор

Гърция –България

|

Нов

проект, с който България ще диверсифицира източниците на газ чрез доставки от Шах Дениз

|

Разрешителна

процедура (проектът е със забавяне от 2 години)

|

2016

|

Осигуряване

на реверсивен поток Гърция - България

|

Осигуряване

на постоянен реверсивен поток през съществуващите интерконектори Гърция-България

|

предпроектен

|

2014

|

Подобряване

на съхранението

|

Увеличаване

на капацитета на газохранилището в Чирен

|

предпроектен

|

2017

|

Интерконектор

България Сърбия

|

Изграждане

на нов интерконектор между българия и Сърбия

|

Маршрутизация,

финансиране, Сърбия газ –уточнение за отделяне

|

2016

|

Вътрешната

газопроводна система

|

Рехабилитация

и разширение на вътрешната газопроводна система на България и подготовката й

за регионално свързване

|

Приложение

|

2017

|

Комисията също отчита факта, че в енергийния микс на България газът заема по-малък

дял в сравнение с дела на нефта и ядрената енергия. Основните количества

газ - 1,2 милиона тона нефтен еквивалент от 2.5 Mtoe през 2012 г. - се

консумират от промишлеността, например за производство на алуминий. Когенерацията

на електрическа и топлинна енергия през 2012 г. е консумирала 0,8 милиона тона

нефтен еквивалент, докато топлофикациите 0.2 Mtoe. Тези модели на потребление на

природен газ позволяват на България да открие по-гъвкави начини за защита на

най-уязвимите потребители и за намаляване на потреблението на газ.

Ядрена енергия

Делът на ядрената енергия представлява 14% от потреблението на енергия

в ЕС и 27% от производството. 95% от урановото гориво се внася от различни

страни доставчици (включително Казахстан, Канада, Русия, Нигер и Австралия), което

се използва в 131 атомни електроцентрали в ЕС (в 16 държави членки, начело с

Франция, Великобритания, Швеция, Германия, Белгия и Испания).

В

анализа се отчита, че в ЕС има диверсифицикация на доставките на уран, но това не се

отнася при доставките на крайните горивни касети за руските реактори в България,Чешката

република, Финландия, Унгария и Словакия.

Комисията отбелязва, че в съответствие с Договора за Евратом е създадена Агенция за снабдяване с ядрени материали към Евратом, която е изградила обща система за снабдяване

с ядрените материали, по-специално ядрено гориво, и по този начин тя гарантира надеждност на доставките и равен

достъп на всички потребители в ЕС до източниците на снабдяване. В същото време

трябва да се отчита, че уранът трябва да се подложи на няколко стъпки за

преработка (обогатяване и преработка, обогатяване), преди да бъдат произведени

в съобразени с конкретните, специфични за отделните типове реактори "горивни елементи или касети". И

докато уранът може да бъде закупени от множество

доставчици и лесно да се съхранява, процесът на преработка и достигане до

крайния продукт (горивните елементи) се осъществява от ограничен брой фирми. За

западния дизайн реактори този процес може да се раздели и да се постигне

разнообразяване на доставчиците, докато за руските реактори, целият процес на

получаване на горивните елементи се осъществява "в пакет" и се

управлява от една руска компания – ТВЕЛ, която работи при недостатъчна

конкуренция и трудно може да се осъществи диверсификация на доставчика. По този

начин 40% от доставките на горивни елементи в ЕС зависят от неевропейски доставчици.

Исторически погледнато при преработката и обогатяването на урана външната

зависимост на ЕС през 90 – те години е била около 20%, а останалата част се е

покривала от местен добив. С разширяването през 2004 г. и 2007 г. тази картина

се променя и този дял се увеличава на около 40% през 2012 г.

При

това през 1990 г. само два реактора с руски дизайн във Финландия са били зависими

от ядрено гориво произведено в Русия, докато в момента руските реактори в България, Чехия, Унгария и Словакия зависят

от вноса на ядрено гориво от Русия, докато реактора в Словения зависи от US- ядрено

гориво.

В

момента Русия доставя услуги по обработване на горивото за руските реактори в България (2

реактора) Чехия ( 6 реактора), Финландия (2 реактора), Унгария (4 реактора), Словакия (4 реактора). Комисията констатира, че докато във Финландия действат и не- руски проекти на реактори със западни доставки на гориво, то

държавите България, Чехия, Унгария и Словакия

са 100% зависими от руско ядрено гориво

(уран, конверсия, обогатяване и производство на ядрено гориво), с изключение

на Чехия, която има вътрешен добив на уран и частично диверсифицира доставките

на обогатен уран.

Комисията препоръчва при оценката на риска от зависимост при доставките на ядрено гориво да се отчита, делът на

ядрената енергия в енергийния микс на съответната държава.

Комисията отчита факта, че на европейския пазар

навлизат освен руски и фирми от САЩ, Япония и Корея, които се стремят да

спечелят поръчки за изграждане на нови ядрени централи в ЕС. Често инвестиционните

им предложения включват и атрактивни

условия за финансиране. Така например предложенията на Русия за строителство на

реактори е обвързано с договори за дългосрочни доставки на ядрено гориво,

поради липса на алтернатива на гориво за

руските реактори. В същото време Русия от години развива индустрия за производство на горивни касети годни за използване в западен

тип реактори с вода под налягане и може да навлезе на този търговски пазар към 2020.

Тези две събития заедно биха могли да увеличат зависимостта на ЕС от руските

доставки на ядрено гориво, ако не се вземат мерки за намаляване на това

влияние.

Комисията отбелязва и факта, че горивните касети за различните

реактори са със специфични характеристики, затова производството и доставката на ядреното гориво е изключително важна част при гарантиране

на сигурността на доставките. Западните типове реакторите могат да се зареждат

с ядрено гориво от алтернативни лицензирани източници за доставка. Докато

реакторите с руски дизайн не могат да работят с алтернативно ядрено гориво от неруски доставчици.

Сценарият за замяна на руските касети в

руски дизайн реактори с касети от други доставчици би отнел най-малко 2-3 години

в най-добрия случай (а може и повече), тъй като трябва да се предприемат

стъпки за лицензиране и да се направят редица тестове преди да се разреши търговската употреба на

алтернативните горива.Макар

да

има вече опит за използване на гориво произведено от

американско-японската

компания Westinghouse ( с производствени мощности в Испания и Швеция ), в

руски реакторите тип ВВЕР - 440 и ВВЕР -1000, Комисията отбелязва,

че производственият капацитет на Westinghouse за гориво ВВЕР – 440 е

бил демонтиран поради липса на поръчки, вследствие

на прилаганата от Русия агресивна ценова политика. Русия предлага да

построи

нови руски реактори във Финландия, Унгария, Турция и вероятно във

Великобритания, които ще бъдат от нов тип ВВЕР - 1200 и не е сигурно

дали

Westinghouse или друг производител ще развива производството на горивни

касети,

ако в бъдеще няма някаква разумна степен на сигурност за пазарна

реализация.

В стратегията се посочва, че много от операторите на руските реактори в ЕС имат запаси от гориво само за няколко месеца и би било разумно да се

разгледа възможността за увеличаване на техните запаси.

Пазарът на електроенергия

ЕК

проучва съотношението между вътрешното производство и потребление на

електроенергия за всяка държава членка, за да направи оценка на устойчивостта

на всяка държава към външни шокове при доставките на електроенергия. На база

на този анализ тя прави изводи, че страни като Литва, Люксембург, Унгария и

Хърватия, са произвели през 2012 г. значително по-малко електроенергия,

отколкото е годишното им национално потребление, което означава, че те имат

нужда от внос на електроенергия, за да отговарят на вътрешното търсене. За разлика от тези

държави Естония, Чехия, България и Франция произвеждат повече, отколкото вътрешното

им потребление и изнасят част от произведената електроенергия. По отношение на потреблението на електроенергия изводът е, че средният ръст

при потреблението на енергия в ЕС значително се отличава между отделните

държави-членки. България е единствената държава-членка, в която потреблението на

електроенергия е намаляло през този период (-2.8%), докато в Дания то е

останало практически непроменено (+0,5%). В четири държави-членки има

увеличение на потреблението на електричество под 10% (Швеция: 2,2%; Румъния:

6,6%; Великобритания: 7.8% и Словакия: 8.8%), а други четири държави бележат

рязък скок в потреблението над 60% (Португалия: 60.5%; Ирландия: 63.7%;

Испания: 69,9%; Кипър: 97.8%).

В

анализа се отчита факта, че България е в позиция на нетен износител на

електрическа енергия и не е чувствителна към външни внезапни прекъсвания на

доставки на електроенергия от внос. Като

цяло, повечето държави-членки на ЕС се представят добре по отношение на

качеството на доставките на електроенергия. Според

класацията на Световния икономически форум, която включва 144 страни и отчита

качеството на доставките на електроенергия, пет от първите 10 позиции са заети

от държавите-членки на ЕС,. 15

държави членки се класират в топ 30, а

останалите 13 са по-назад в списъка като Румъния и България са на позиции

съответно 88 и 95.

По отношение на производството на енергия от възобновяеми източници се посочва, че България е изпълнила своята междинна индикативна цел за 2011/2012.

По отношение на производството на енергия от възобновяеми източници се посочва, че България е изпълнила своята междинна индикативна цел за 2011/2012.

Суров петрол

Няма коментари:

Публикуване на коментар